发布日期:2025-05-24 13:26 点击次数:87

通过梳理国内晶圆厂2023年上半年招标中标情况正规股票配资门户网站,可以看到北方华创、中微公司、芯源微、拓荆科技、万业企业、睿励科学等公司在刻蚀、沉积以及量测检测等领域持续突破。

2017-2022年中国半导体设备市场规模呈波动上升状,从2017年的82.3亿美元增至2022年的282.7亿美元。

随着中国半导体整体需求的增长,整体市场增速大于全球,中国半导体设备的国产化率逐年升高。

半导体晶圆加工设备中,光刻机、刻蚀机、薄膜沉积设备(PVD和CVD)技术难度最高,三者占比分别为30%、25%、25%。

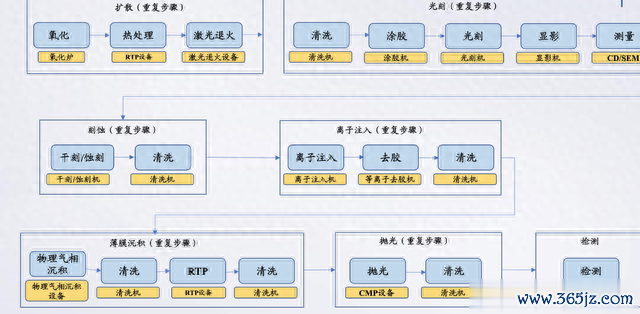

半导体设备在制造流程中的应用环节:

关注乐晴正规股票配资门户网站,洞悉产业格局!

刻蚀设备

刻蚀是使用化学或者物理方法有选择地从硅片表面去除不需要材料的过程。通常的晶圆加工流程中,刻蚀工艺位于光刻工艺之后,有图形的光刻胶层在刻蚀中不会受到腐蚀源的显著侵蚀,从而完成图形转移的工艺步骤。

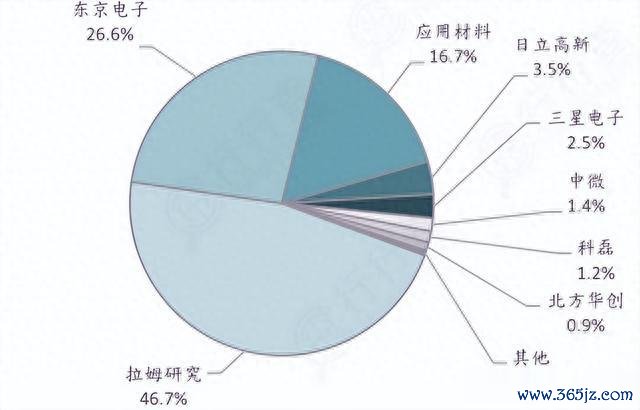

全球刻蚀机市场高度集中,技术门槛高,全球刻蚀设备市场呈现高度垄断格局,拉姆研究、东京电子、应用材料等公司占据主要市场份额。

根据SEMI的数据,2022年全球刻蚀机市场份额方面,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。

根据Gartner的预测,全球半导体设备采购支出预计将保持稳定增长态势,刻蚀设备市场规模将由2020年的约123亿美元增长至2024年的约152亿美元。

2022年全球刻蚀机份额

国内厂商中,中微公司和北方华创表现突出,值得一提的是,中微公司在介质刻蚀机领域领跑国内市场,而北方华创则在硅刻蚀机领域独占鳌头。

薄膜沉积设备

从设备投资占比角度来看,薄膜沉积设备作为晶圆制造的三大主设备之一,其投资规模占晶圆制造设备总投资的25%。

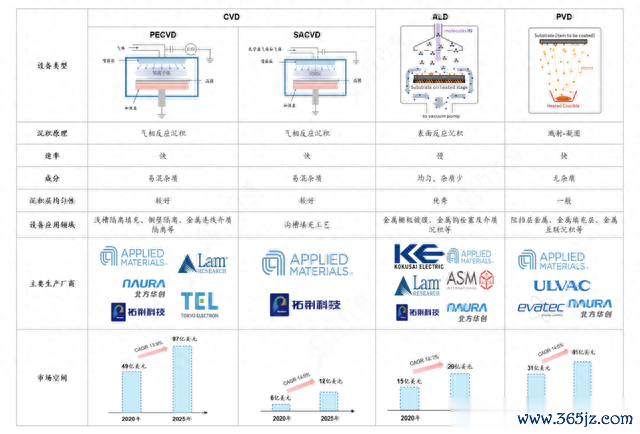

根据不同的应用场景,薄膜沉积设备可分为PECVD、溅射PVD、ALD、LPCVD等不同的设备。其中,PECVD是薄膜设备中占比最高的设备类型,占整体薄膜沉积设备市场的33%。

在PVD技术中,采用物理的方法将固态或熔化态的物质作为源物质沉积到晶圆表面。PVD主要包括真空蒸发、溅射镀膜、离子体镀膜和分子束外延等方法,其中溅射镀膜是最常用的技术。

与PVD不同,CVD是采用化学的方法,将多种气相状态反应物在一定温度和气压下发生化学反应,生成固态物质沉积在衬底材料表面。CVD用途广泛,可用于高质量的半导体介电薄膜、金属薄膜、绝缘材料薄膜、晶体外延的生长等领域。

ALD是CVD中的一种特殊工艺,通过将两种或多种前驱物交替通过衬底表面,发生化学吸附反应逐层沉积在衬底表面,能对复杂形貌基底表面全覆盖成膜。ALD具有极好的阶梯覆盖率、纳米级膜厚控制等特点。

根据Maximize Market Research的预计,全球半导体薄膜沉积设备市场规模在2025年达到340亿美元,保持年复合13.3%的增长速度。

各工艺的薄膜沉积设备市场均呈现国际寡头垄断的局面,全球头部厂商应用材料公司(AMAT)、拉姆研究公司(LAM)、ASM国际公司以及东京电子公司(TEL)等在薄膜沉积设备市场上拥有着不可小觑的影响力。

国内代表厂商包括北方华创、拓荆科技等:

量测检测设备

半导体检测根据使用的环节以及检测项目的不同,可分为前道检测和后道检测。

其中,前道量测包括量测类和缺陷检测类,主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性检测;后道测试根据功能的不同包括分选机、测试机、探针台,主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能检测。

根据VLSI Research,半导体检测设备占比为62.6%,量测设备占比33.5%;纳米图形晶圆缺陷检测设备、掩膜版缺陷检测设备与关键尺寸量测设备销售额占据前三,占比分别为24.7%/11.3%/10.2%。

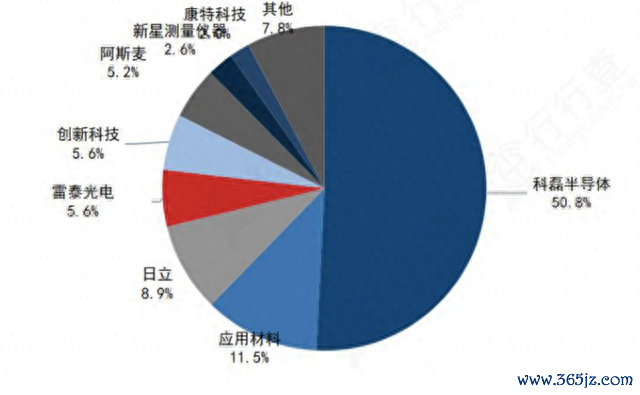

当前全球的检测和量测市场以海外企业主导,其中科磊半导体市占率较高,达到50.8%,其次为应用材料(11.5%)、日立(8.9%)。而在我国,科磊半导体份额略高于全球,头部检测与量测企业与全球相似。

量测设备市场格局:

综合来看,2022年国内市场空间大约30-40亿美元。国内主要的检测/量测设备厂商包括中科飞测、上海精测和上海睿励等,2022年营收总计大约7.5亿元,按照营收测算,2022年国产化率仍不足5%,预计3-4%之间,国产替代空间广阔。

关注乐晴,洞悉产业格局!

上一篇:网上配资平台 东吴证券:维持吉利汽车买入评级 极氪交付量连续三个月破万

下一篇:炒股证券公司 港股异动 | 中国稀土(00769)涨超7% 我国科学家研发出新型稀土开采技术时间缩短约70%